[기자수첩] 쏘카(SOCAR)가 마켓컬리와 벤처투자업계에 던진 작은 공

상장 임박한 쏘카에 쏠리는 곱지 않은 시선 ‘밑지고 팝니다’ 마켓컬리, 상장 여부에 대한 우려 외면받는 기업가치 부풀리기, 지양해야

각종 논란에도 불구하고 쏘카가 무사히 상장 신고식을 준비한 분위기다. 본 지(紙)가 지난 12일 ‘[기자수첩] 쏘카(SOCAR), 상장 후 전략 있나?‘에서 보도한 대로, 기대 이하의 기업가치로 오는 22일 상장 예정이다.

공모가 기준 시가총액은 기존 기대했던 1조5천억원에서 약 9,660억원으로 내려앉았고, 수요예측에 참여한 348개 기관 중 329개 기관이 의무보유를 확약하지 않았다. 주문 수량 기준으로는 112,246,300주의 99.82%에 해당하는 112,048,300주 규모다. 기관투자자 배정 물량을 감안하면 90% 이상의 상장 물량이 의무보유 없이 배정된다는 뜻이다. 이미 공모가가 비싸다는 말이 시장에 돌고 있는 만큼, 상장 첫날부터 대규모 매도 물량이 쏟아질 것이 거의 확실해 보인다.

지난해 8월 상장한 롯데렌탈의 공모가가 59,000원이었으나, 지난 반년간 30,000원대 중후반을 맴돌고 있는 상황에 비춰, 업계에서는 쏘카 주가가 공모가인 28,000원의 60~70% 수준에서 크게는 50% 미만으로 떨어질 것으로 내다보고 있다.

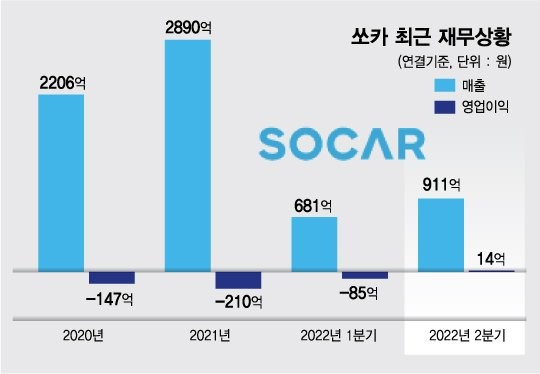

더 비관적인 전망은, 롯데렌탈은 안정적인 영업이익을 내고 있는 반면, 쏘카는 수익성에 여전히 물음표가 찍힌 상태라는 점에서 비롯된 투자자들의 우려다. 롯데렌탈은 올 1분기 6,480억의 매출액에 705억의 영업이익을 기록했다. 쏘카는 올 2분기 영업이익 14억원을 내며 처음으로 흑자전환에 성공했다고 보도됐으나, 업계 관계자들은 상장을 위한 ‘윈도우 드레싱(Window dressing, 결산기를 앞두고 인위적인 조작을 하는 경우)’ 작업이 아니었나 하는 의구심을 떨치지 못하고 있는 상태다. 따라서, 영업손실이 상당 기간 예상되고, 성장세도 주춤한 상황인 기업의 주가 부양이 과연 가능할지 부정적인 여론이 확산될 수밖에 없다.

무리한 상장, 손실은 투자자만

아직 상장할 체급이 아닌데도 불구하고 무리한 진행을 한 배경에 ‘성장’보다 ‘생존’이 숨어있다는 것이 업계에서는 공공연한 비밀이다. 글로벌 투자시장이 경직되면서 대규모 기관투자를 받을 수 없었기 때문에 어쩔 수 없이 기존 투자 가치보다 2~3천억원 인하한 기업가치로 상장을 시도하는, 이른바 ‘IPO(주식공개)는 폭탄 돌리기의 마지막’이라는 벤처투자업계 속설의 대표적인 사례로 증권가 입에 오르내리고 있는 실정이다.

쏘카의 비관적인 상장 사례를 기업 1개의 사례로 국한할 것이 아니라, 벤처투자업계 전반으로 확대해서 해석해야 한다는 관점도 있다. 그간 벤처투자업계는 기업가치평가액이 지나치게 높다는 업계 안팎의 비난에도 불구하고 높은 상장가를 고수해왔다. 구글, 페이스북, 아마존 등의 글로벌 선두 기업들의 경우는 시장에서 납득하는 분위기였으나, 쿠팡, 카카오의 경우, 상장 후 1년이 채 지나지 않아 절반 이하로 주가가 떨어지는 등, 무리한 공모가라는 비난을 피할 길 없는 사례가 점차 증가해왔다.

마켓컬리도 상장?

여러 차례 상장을 시도한 컬리(Curly)의 경우도, 마켓컬리 서비스의 성장이 이른바 ‘밑지고 팝니다’라는 전략 덕분일 뿐, 실제로 영업이익을 창출해 낼 수 있는 역량은 확보하기 어려울 것이라는 냉소적인 분위기가 팽배하다.

한국거래소의 지적으로 알려진 현재 상장의 가장 큰 걸림돌은 김슬아 대표의 지분이 5.36%에 불과해 상장 후 기업 운영이 원활하지 않을 것이라는 점이다. 김 대표는 지난 2018년만 해도 컬리 지분 27.94%를 쥔 대주주였으나, 대규모 영업손실에 직면하며 계속된 벤처투자로 인해 위의 그래프에서 보이는 대로 2019년 들어 10.73%, 6.67%로 낮아지다 2021년에는 2,200억원 규모의 시리즈F 투자 유치로 5.75%로 내려갔고, 2022년 초 홍콩계 사모펀드 앵커에쿼티에 또다시 유상증자를 진행하며 5.36%까지 지분율이 내려간 상태다.

김 대표처럼 창업주의 지분율이 미미한 기업이 상장에 나선 전례가 없어, 경영권 분쟁에서 자유롭지 않은 기업의 상장에 우려의 목소리가 높다.

더 큰 문제는 대부분의 벤처투자사들이 재무적투자자(Financial Investor, FI)들로, 상장 후 빠른 시일 내에 투자금 회수를 노릴 것이라는 점이다. 위의 쏘카 사례에서도 볼 수 있듯, 기관투자자들은 기업 경영에 관심이 있기보다 투자금 대비 수익률(Return on Investment, ROI)에 초점을 맞추고 있다는 것이 투자업계의 일반적인 상식이다.

한국거래소는 경영권 분쟁에 대한 우려로 우호지분의 보호예수 기간을 길게 설정하라는 의견을 제시하기도 했으나, 업계 관계자들에 따르면 상장 후 주가 부양책이 크지 않은 상황이라 벤처투자사 대부분이 조기 매각을 원하는 것으로 알려졌다.

‘밑지고 팝니다’라는 전략으로 외형은 커졌으나, 그 외형 성장을 뒷받침하기 위해 지속적인 외부 투자를 받을 수밖에 없었고, 결국 상장을 눈앞에 둔 시점에 창업주 지분 이슈가 발목을 잡게 된 것이다.

올 초, 앵커에쿼티에 추가 유상증자 등으로 마무리된 프리IPO로 2,500억원의 투자를 유치할 당시 인정받은 기업가치는 4조원이나, 업계에서는 성장성과 영업이익률, 지난해 이마트의 지마켓글로벌(구 이베이코리아) 인수가액 3조4,400억원 등에 비춰볼 때, 4조원에 달하는 기업가치를 IPO 시점에도 인정받기는 대단히 어려울 것이라고 우려하고 있다.

높은 IPO 가치를 제시하며 계속된 투자를 받았으나, 영업이익률이 개선될 전망은 낮고 IPO는 어려워진, 김 대표 입장에서는 안팎으로 어려워진 모양새다.

컬리가 무사히 상장심사를 통과할 수 있을지 여부는 미지수나, 통과 이후 쏘카와 같은 상황에 직면할 것이라는 우려를 피하기는 쉽지 않아 보인다. 한정된 국내 유통시장 규모에, 시장 경쟁은 계속 격화일로에 있기 때문이다. 상장을 허가해 줄 경우, 또다시 투자자들에게 피해를 주는 상장을 허가했다는 비판에서 한국거래소도 자유롭지 않을 가능성이 크다.

쿠팡의 김범석 의장 사례처럼 해외 상장 및 ‘복수의결권’ 제도를 택하는 것이 유일한 선택지라는 평과 함께, 쿠팡에서 대규모 손실을 입은 글로벌 투자자들이 한국의 이커머스 회사에 또다시 투자의 손길을 내밀지 확신할 수 없다는 평도 나온다. 선택지가 많지 않다는 뜻이다.

기업공개의 의미와 벤처투자업계의 미래

기업공개란 말 그대로 도전적인 사업을 하는 기업의 이익을 함께 공유하자는 의미에서 주식을 기관투자자뿐만 아니라 일반인도 사고팔 수 있도록 해 주자는 절차다. 그러나, 벤처투자업계가 지난 10여 년간 일으킨 붐은 도전을 함께 공유하자는 맥락보다, ‘폭탄 떠넘기기’에 더 방점이 찍혀있지 않느냐는 투자업계의 맹비난을 외면하기는 어려운 분위기로 흘러가고 있다.

벤처투자업계 전체가 경영, 기술 등의 분야에서 전문성을 갖고 기업의 역량을 평가할 수 있는 능력자의 집단이었다기보다, 적당한 스펙을 갖춘 창업자들이 모인 스타트업을 골라 투자 바람을 불러일으키고, 과대포장에 많은 시간과 노력을 쏟아붓는, 일종의 ‘바람잡이’ 능력자들이었다는 냉혹한 비판도 점점 목소리를 키우고 있다. 실제로 “경영 능력 있고 글로벌 경쟁 가능한 기술력 있으면 직접 창업하지 왜 투자하나”라는 업계의 속설도 있다.

한 사모펀드 관계자는, 지난 몇 년간 벤처투자업계가 지나치게 기업가치를 부풀린 탓에 시리즈D를 넘어가면 벤처투자업과 사모펀드업의 구분이 애매모호해지는 상황이 됐으나, 구글, 페이스북, 아마존 등의 초거대 IT 회사들을 제외하면 여전히 벤처기업의 이익 창출 역량은 전통적인 제조업, 중화학 기업들의 그것에 못 미친다는 평이다. 지난 수백 년간 기업가치 평가의 기준이었던 “P/E, P/B, EV/EBITDA라는 표현을 마지막으로 써 본 게 언제인지 기억도 안 난다”는 평을 할 만큼, 기존 투자업계의 방정식과 완전히 다른 기업가치 평가를 요구했던 벤처투자업계가 글로벌 경기 침체를 맞아 한 번쯤 자정 작용을 할 필요가 있지 않을까?

![[기자수첩] 환율 고공행진, 미국 기침이 한국에는 폐렴?](https://vtecon.com/wp-content/uploads/sites/5/2022/08/20220819_Exchange_PriceIndex_Network-768x601.jpg)

![[기자수첩] STO 제도권 편입, 국민연금이 ‘코린이’ 된다? – ① Security Token Offering](https://vtecon.com/wp-content/uploads/sites/5/2023/02/조절슬라이드1-768x432.png)